Cargando...

Artículo

12 agosto, 2020

El impacto de la COVID-19 en el valor de las marcas: una ruta de actuación para las marcas españolas

Han pasado seis meses desde que se desatara la mayor crisis sanitaria y económica desde la Gran Depresión. Y durante este período hemos sido testigos, no sólo de cómo las marcas se han visto afectadas, sino también de cómo han reaccionado ante esta situación. Los analistas de Brand Finance estiman que las 100 marcas más valiosas de España pueden perder hasta 15% de su valor debido al impacto del coronavirus. Esto equivale a una potencial pérdida de valor de marca de EUR 17.000 millones para las marcas españolas más valiosas. Lo que se denomina, en jerga financiera, valor en riesgo.

Pero este riesgo (y el impacto efectivo de la crisis) no es uniforme para todos los sectores y todas las marcas. Por lo general, hay dos tipos de riesgos que afectan a las marcas durante una crisis:

- Sectorial (el rango de impacto depende del tipo de producto o servicio o categoría donde opera la marca)

- Propio (el impacto también depende de la cultura propia de la empresa, su aversión al riesgo, orientación hacia la innovación y flexibilidad)

Riesgo e impacto sectorial

Algunos sectores se han visto más afectados que otros durante el primer trimestre del año. Brand Finance ha identificado 3 categorías según la pérdida de valor de mercado observada en el período comprendido entre el 1 de enero de 2020 y el 18 de marzo de 2020:

- Impacto limitado – En España, esta categoría incluye sectores cuya demanda no ha disminuido debido al confinamiento, como alimentos y bebidas y productos para el hogar.

- Impacto moderado (un valor en riesgo estimado de 10%) – esta categoría incluye telecomunicaciones y servicios de agua, luz y gas, entre otros

- Alto impacto (hasta 20% de valor en riesgo) – esta categoría incluye sectores como banca, restaurantes, aerolíneas, turismo y otras categorías donde no es posible retrasar el consumo.

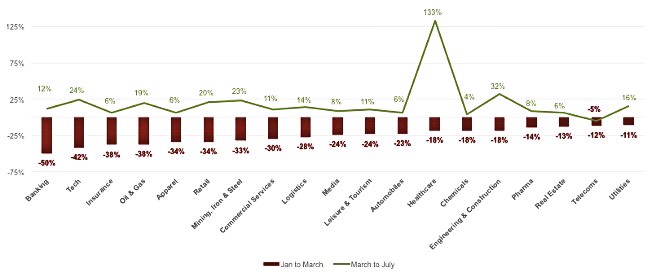

En el segundo trimestre del año, algunos de estos sectores han empezado a mostrar signos de recuperación, en particular el sector de servicios sanitarios, ingeniería y construcción y tecnología (ver Figura 1).

Figura 1: Pérdida vs. recuperación de valor en España (primer trimestre vs. segundo trimestre, 2020).

Fuente: Análisis de Brand Finance, Julio 2020

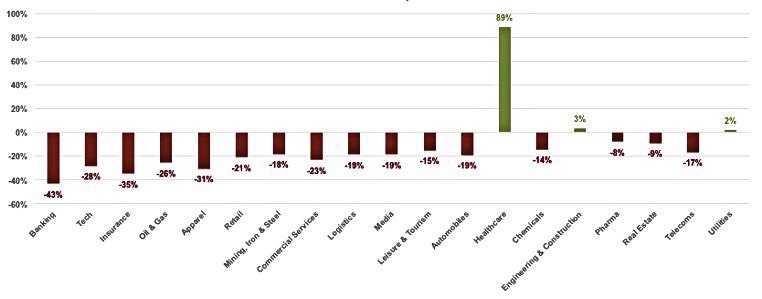

Sin embargo, algunos sectores como el bancario, tecnológico y energético, entre otros, aún no están fuera de peligro y tienen un largo camino por recorrer para volver valores de enero, como podemos observar en la Figura 2, que muestra el impacto acumulado en la capitalización de mercado en el período enero a julio de 2020.

Figura 2: Impacto de la COVID19 en la capitalización de mercado en España (período enero-julio 2020)

Fuente: Análisis de Brand Finance, Julio 2020

Riesgo Propio y reacciones de las marcas

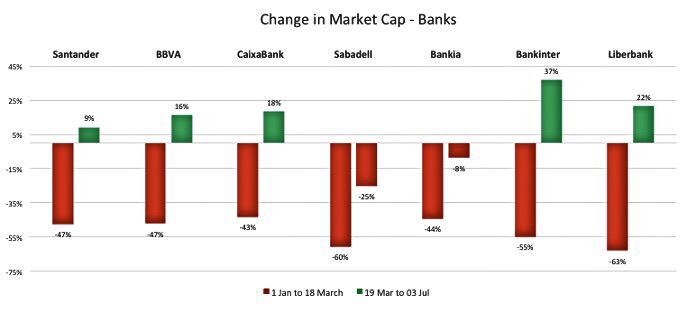

Pero dentro de cada una de las categorías y sectores, no todas las marcas se han visto afectadas de la misma manera. Esto depende de cómo han reaccionado ante la crisis, lo que a su vez, está vinculado a su cultura, su flexibilidad y orientación a la innovación. Denominamos a estos factores, riesgo propio o individual. Para analizar el riesgo impacto individual, hemos estudiado la forma en que se han desempeñado distintas marcas dentro de las categorías más representativas de las marcas españolas más valiosas (Ver Figuras 3 a 5):

Figura 3: Impacto y recuperación de la capitalización de mercado en el sector bancario español

Fuente: Análisis de Brand Finance, Julio 2020

Vemos en la Figura 3 que Bankinter es el banco que muestra un mejor desempeño en términos de recuperación de su capitalización de mercado. Esto viene explicado, además de por su menor exposición a Latinoamérica y su fuerte apuesta por el negocio online, por sus oportunas iniciativas de comunicación que pasan por demostrar el rol de Bankinter como parte de la solución a la crisis.

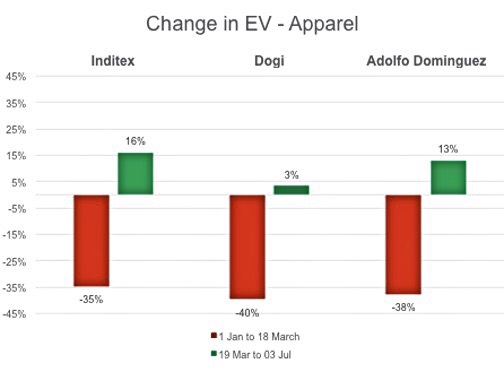

Figura 4: Impacto y recuperación de la capitalización de mercado en el sector de la moda española

Fuente: Análisis de Brand Finance, Julio 2020

Como puede observarse en la Figura 4, el sector de la moda, comienza a mostrar signos de recuperación en el período marzo-julio de 2020 (en particular, Inditex y Adolfo Domínguez).

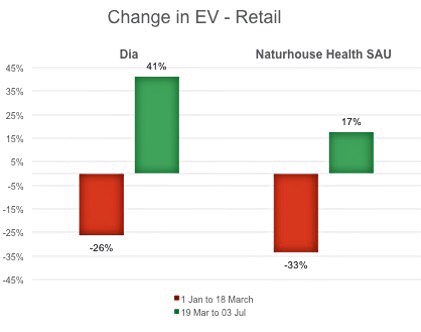

En el sector de la distribución, en España, Dia% ha multiplicado por tres sus ventas online en abril, entre otros, gracias al acuerdo alcanzado con Amazon Prime (ver Figura 5).

Figura 5: Impacto y recuperación de la capitalización de mercado en el sector de la distribución español

Fuente: Análisis de Brand Finance, Julio 2020

Tres grandes ejes de actuación empresarial durante la crisis actual

Los ejemplos anteriores ilustran que las marcas que mejor se han desempeñado, han mostrado un desempeño excelente en tres grandes ejes de actuación empresarial, según el modelo desarrollado por Corporate Excellence (ver Figura 6):

- Capacidad de gestión,

- Capacidad de transformación y

- Compromiso / colaboración

Figura 6: Ejes de actuación empresarial frente a la COVID19

Fuente: Elaboración propia en base al modelo de Corporate Excellence

De los ejemplos ilustrados en las Figuras 3, 4 y 5, podemos observar que:

- En el eje de «capacidad de gestión», Bankinter ha destacado en «gestión de promoción y clientes», e Inditex, BBVA y Santander en «gestión de empleados».

- En el eje «compromiso y colaboración», también han destacado BBVA y Santander con sus significativas donaciones, así como Inditex poniendo su red logística al servicio del gobierno para importar material sanitario.

- En el eje de «capacidad de transformación», Dia% destaca en la dimensión de «innovación», así como en la alianza con Amazon que la favoreció durante el confinamiento. También, muchas universidades españolas, entre las que podemos destacar el IE Business School, han sabido transformarse rápidamente para atender a las restricciones impuestas por el confinamiento implantando un modelo de aprendizaje híbrido o «líquido» en tiempo record.

Conclusiones finales: algunas vías para crecer

En el presente artículo hemos revisado tres tipos de riesgos e impactos de la crisis que vivimos en las marcas: sectorial, propio y asociación al país de origen.

Por otro lado, revisamos cómo las marcas fuertes amortiguan el impacto de las crisis y qué por tanto, hay que seguir construyendo Fortaleza de marca durante las crisis gestionando, transformando y colaborando (Ver Figura 7), lo que incluye:

- Comprar «visibilidad» con las acciones, el contenido y tono adecuados

- Entender al cliente e investigar incesantemente sus cambiantes expectativas

- Implementar cambios de corto plazo en el negocio para hacer frente a los cambios en el mercado

- Proteger a los empleados

- Capacidad de colaboración

Esta es la nueva forma de entender el liderazgo de marca del Siglo XXI. Un liderazgo que trasciende las métricas tradicionales de éxito enfocadas en el tamaño y tasas de crecimiento, para incluir un rol de protección, seguridad y colaboración.

Figura 7: Tres vías para crecer el valor de marca

Fuente: Corporate Excellence, Gabriela Salinas, 2020